Notice

Distribution de dividendes et richesse des actionnaires

- document 1 document 2 document 3

- niveau 1 niveau 2 niveau 3

Descriptif

L’intuition populaire selon laquelle la distribution de dividendes à pour objet de rémunérer l’actionnaire est en réalité fausse. Dès lors, la distribution de dividendes à d’autres fonctions, notamment celle de signaler aux investisseurs la bonne santé de la firme. L’observation des pratiques de distribution de dividendes dans le monde montre que de moins en moins d’entreprises la pratiquent. Les entreprises qui distribuent des dividendes sont généralement celles qui sont passés d’un statut de jeunes pousses à celles d’entreprises établies dont les opportunités d’investissement dans de nouveaux projets sont plus limitées. Une fois ce statut acquis et les premiers dividendes versés, il devient très difficile pour les firmes de revenir en arrière et de cesser leur distribution.

Intervention / Responsable scientifique

Dans la même collection

-

Coût du capital

GilletPhilippeLe coût du capital est un point central en finance d’entreprise. Il met en avant l’existence d’un coût du facteur capital, au même titre qu’il existe un coût du facteur travail. Il est égal à la

-

Mesure de performance des fonds d’investissement

GilletPhilippeOn a souvent tendance à confondre rentabilité et performance des fonds d’investissement ou des portefeuilles d’actifs financiers. Il s’agit pourtant de deux indicateurs différents et complémentaires,

-

Fonds de placement

DelahayeArnaudLes fonds communs de placement (FCP) font partie de la famille des Organismes de placements collectifs en valeurs mobilières (OPCVM). Il s'agit d'une entité qui investit, sur des produits de

-

La théorie de l’efficience informationnelle des marchés financiers

MignonValérieLa théorie de l'efficience des marchés financiers constitue certainement l'une des théories les plus controversées dans le domaine économique ou financier. Ce clip propose de faire le point

-

Les tests de l'hypothèse d'efficience informationnelle des marchés financiers

MignonValérieCe clip décrit les tests correspondant aux trois formes de l’efficience des marchés financiers, telles que définies par Fama en 1970. Face à l’abondante littérature visant à tester l

-

Les obligations convertibles

MainaÉricCertaines obligations peuvent être transformées en actions, ce sont les obligations convertibles, obligations hybrides, partiellement obligation et partiellement action. Les

-

Le Beta

LandonMarcComment mesurer l’évolution du cours d’une action en comparaison avec l’évolution des grands indices. A partir d’exemples tirés de la bourse française, comparés aux évolutions du CAC 40, on pourra

-

Les warrants

LandonMarcLe warrant est un titre à durée de vie limitée, émis en bourse par un établissement financier. C’est un produit dérivé permettant à l’acheteur du warrant d’acheter ou de vendre d’autres actifs,

Avec les mêmes intervenants et intervenantes

-

Mesure de performance des fonds d’investissement

GilletPhilippeOn a souvent tendance à confondre rentabilité et performance des fonds d’investissement ou des portefeuilles d’actifs financiers. Il s’agit pourtant de deux indicateurs différents et complémentaires,

-

Coût du capital

GilletPhilippeLe coût du capital est un point central en finance d’entreprise. Il met en avant l’existence d’un coût du facteur capital, au même titre qu’il existe un coût du facteur travail. Il est égal à la

Sur le même thème

-

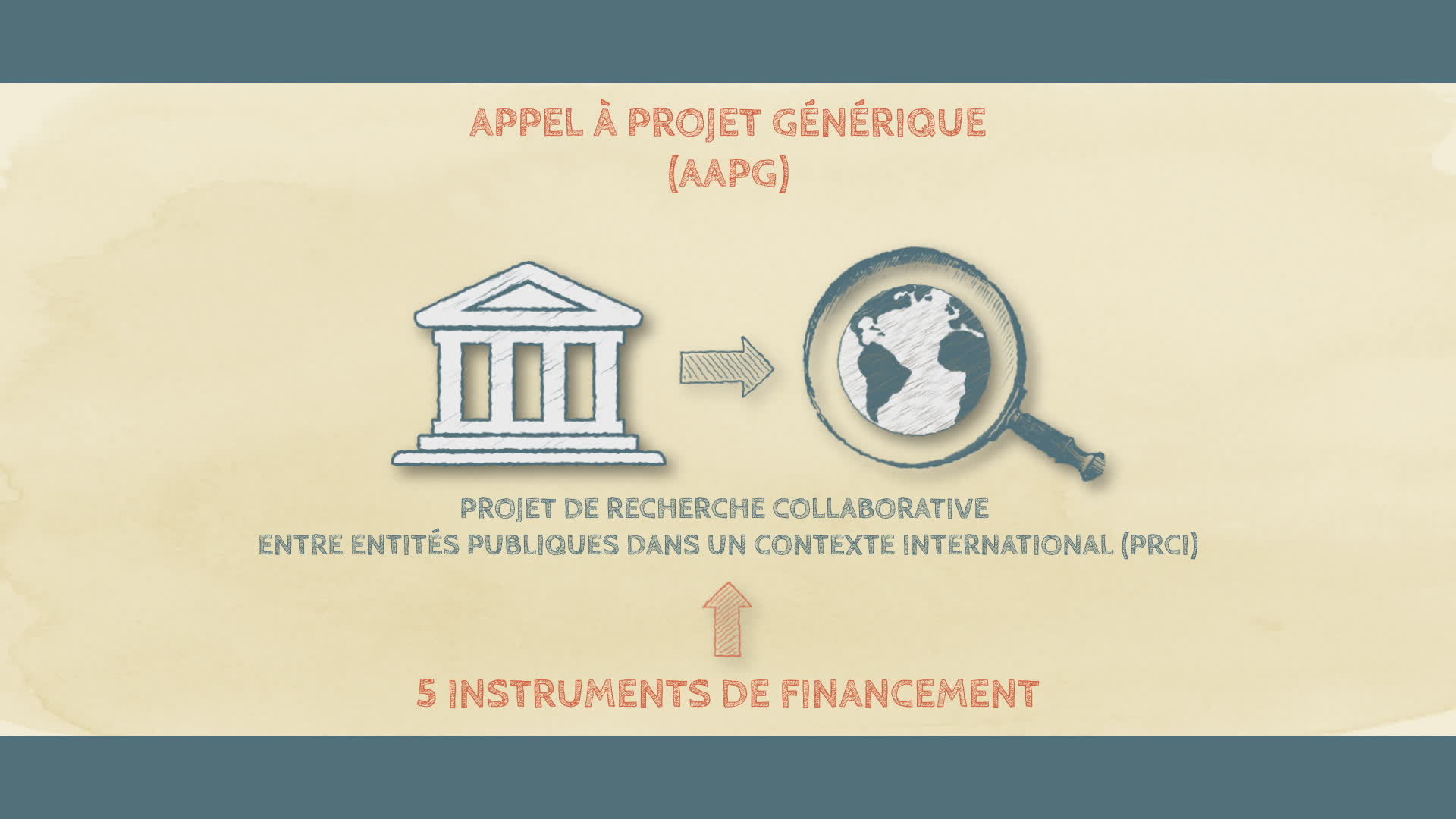

1-2 - Les projets de l'Agence nationale de la recherche

Cette vidéo présente les projets de l'ANR qui finance la recherche française en favorisant la collaboration interdisciplinaire et les partenariats publics-privés. L'Appel à projet générique (AAPG) son

-

1-3 - Les bourses du Conseil Européen de la Recherche (ERC)

Cette vidéo permet de découvrir les bourses du Conseil Européen de la Recherche (ERC) qui financent des projets de recherche exploratoire à la pointe de la connaissance. L'ERC soutient l'excellence

-

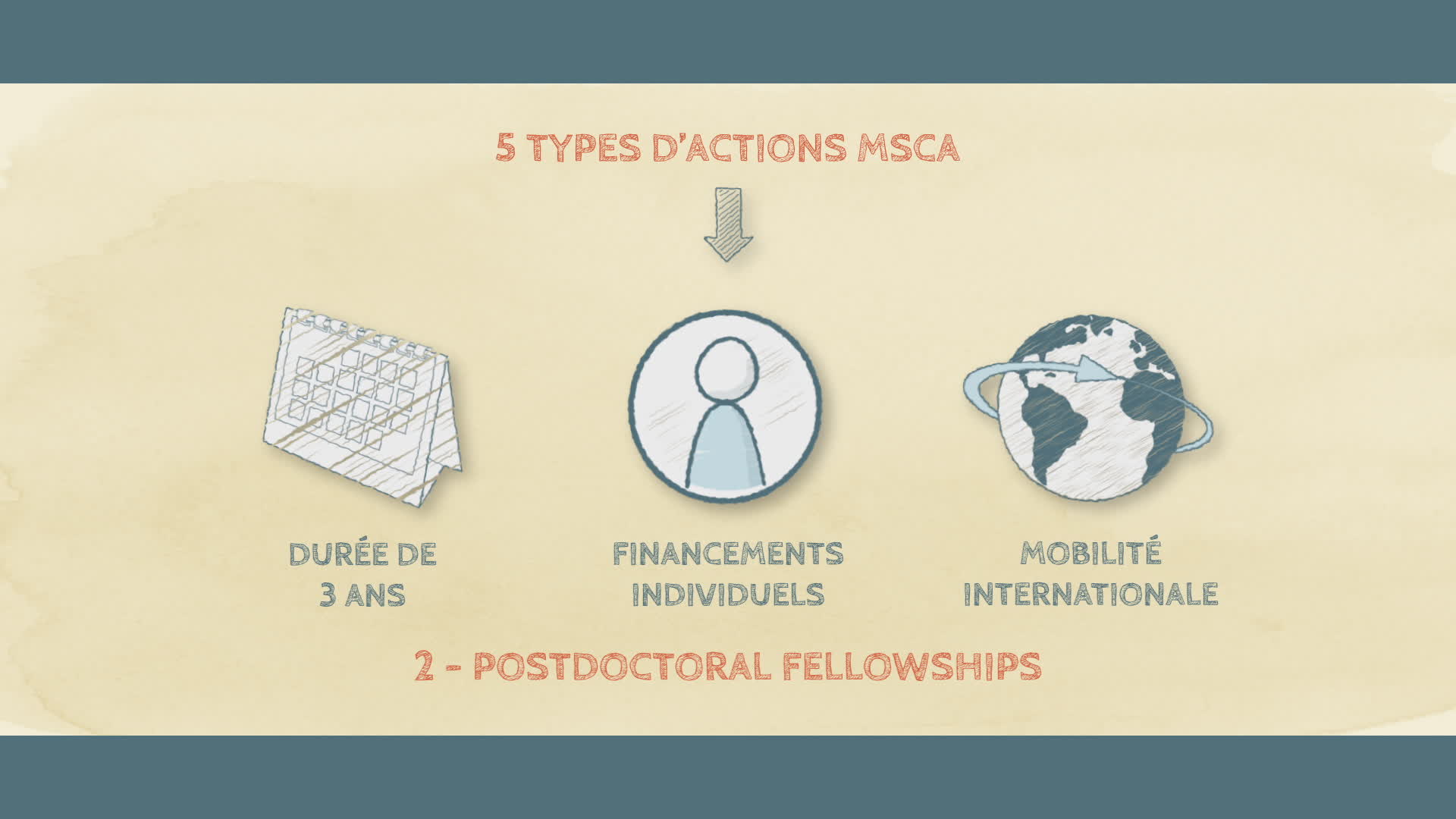

1-4 - Les actions Marie Sklodowska-Curie

Cette vidéo explore les Actions Marie Skłodowska-Curie (MSCA). Ces bourses financées par Horizon Europe encouragent la mobilité des chercheurs, en faisant la promotion de la recherche, l'innovation et

-

1-5 - Les autres projets collaboratifs de recherche

Cette vidéo présente les projets collaboratifs existants pour la recherche. Principalement financés dans le Pilier 2 d'Horizon Europe, ils couvrent des domaines tels que la culture, la créativité et

-

4-1 - Déposer un projet sur la plateforme Funding et tenders

Cette vidéo aborde la plateforme de dépôt des projets européens Funding et Tenders, son rôle et ce qu’elle permet de faire...

-

-

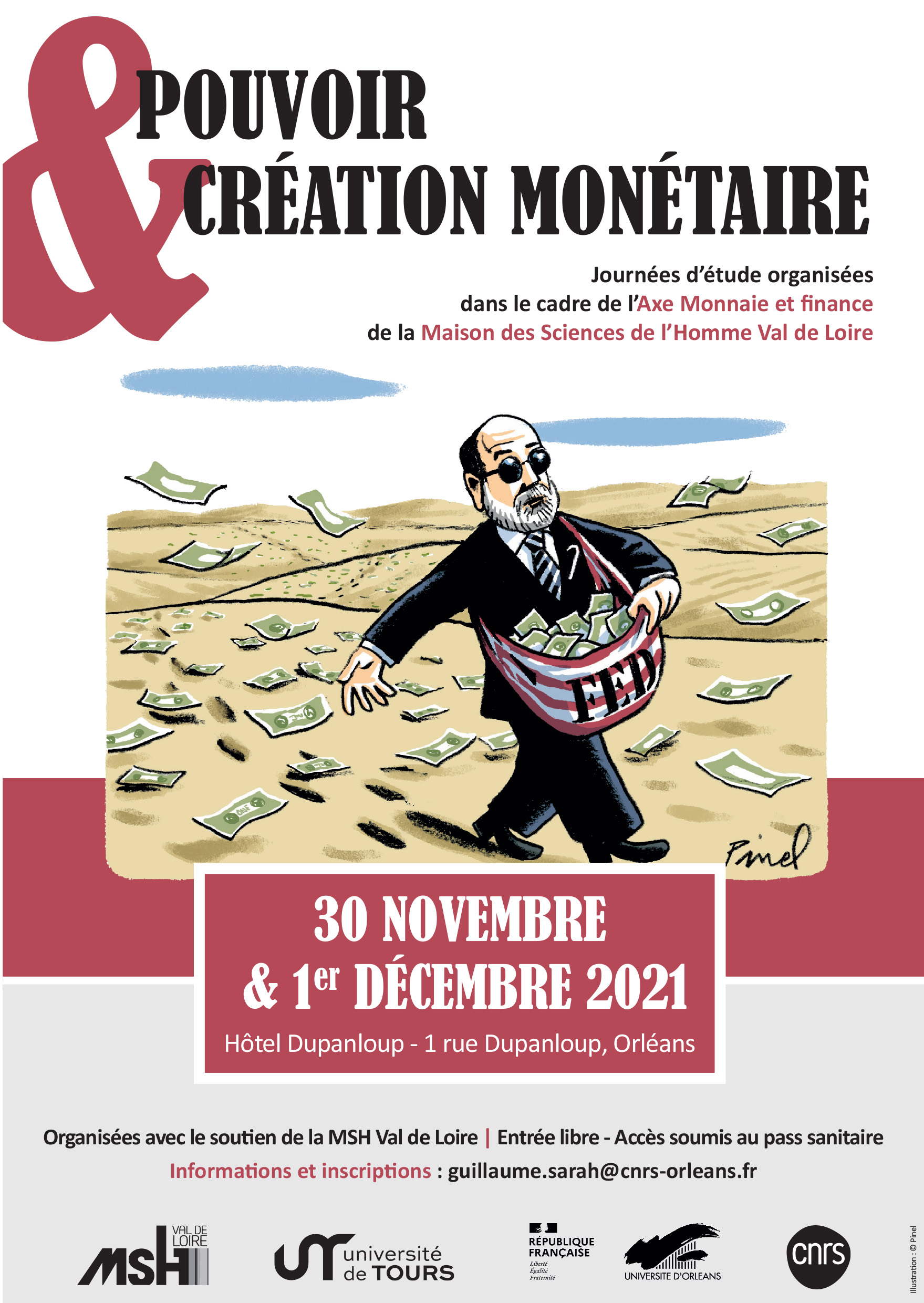

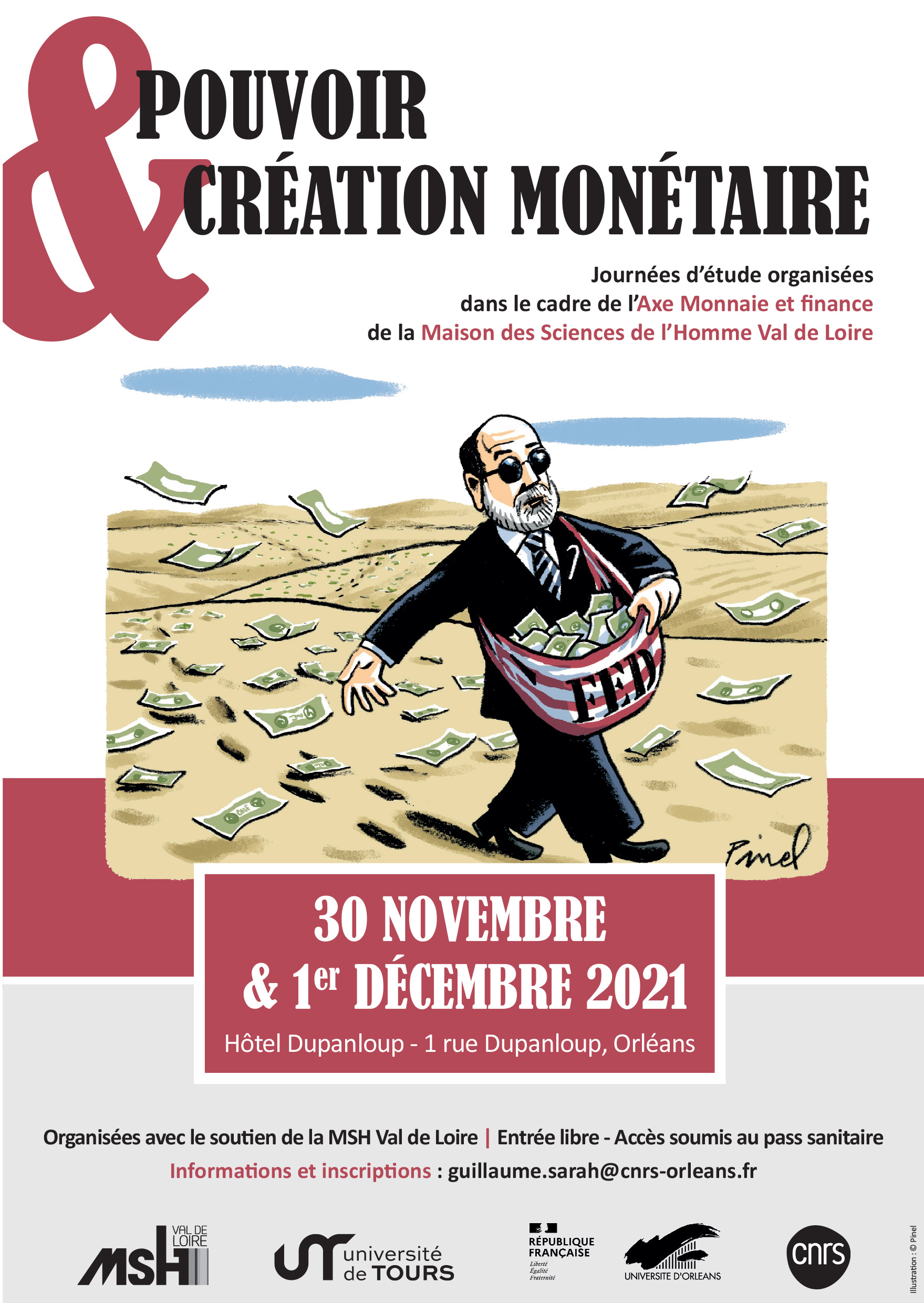

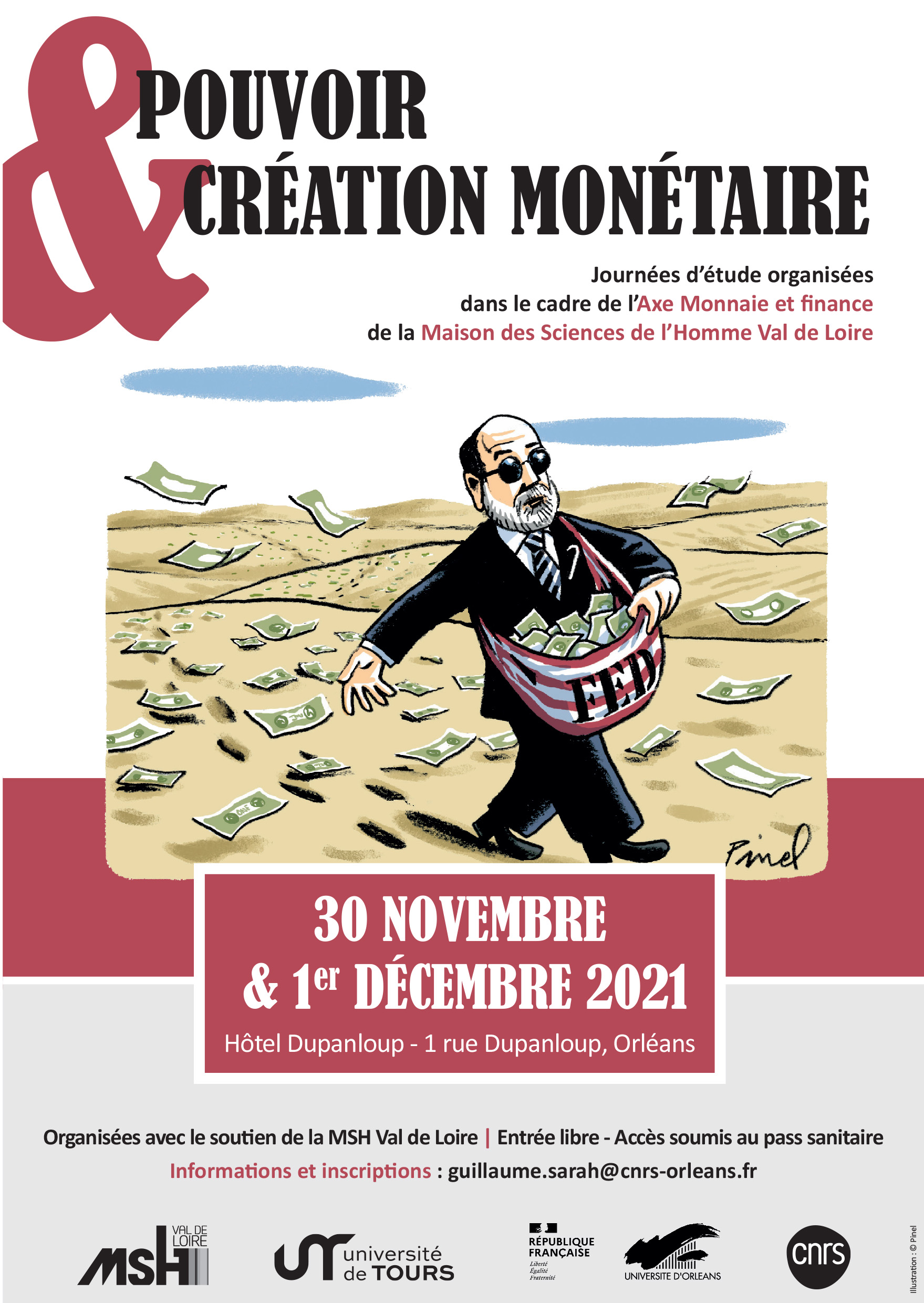

L’historien et la monnaie

L'historien de la période moderne, rompu aux archives et à la paléographie qui va avec, méconnaît souvent les objets. La culture matérielle est une préoccupation récente. À ce titre, il n'est sans

-

Christian Rietsch - La conversion de la rente de Bineau en 1852

RietschChristianLa conversion de la rente de Bineau en 1852 Christian Rietsch (LEO, Université d’Orléans)

-

Jean-Paul Pollin - Diversité et transformations des politiques monétaires depuis l’après-guerre

PollinJean-PaulDiversité et transformations des politiques monétaires depuis l’après-guerre Jean-Paul Pollin (LEO, Université d’Orléans)

-

Alexandru Minea - La monétisation des déficits publics : interactions entre les pouvoirs monétaire …

MineaAlexandruLa monétisation des déficits publics : interactions entre les pouvoirs monétaire et budgétaire Alexandru Minea (CERDI, CNRS-Université Clermont-Auvergne et chercheur associé au LEO)

-

La TGIR Progedo et son département « Données historiques, économiques et financières » - PANELS

BréeSandraCette session vous présentera PROGEDO, la Très Grande Infrastructure de Recherche chargée d’impulser et structurer une politique publique des données pour la recherche en sciences sociales. Pour

-

LA PRATIQUE ACTUARIELLE AU CANADA : CRISES, NORMES ET BONNES PRATIQUES

LatulippeDenisSéminaire | Mercredi 16 octobre Intervention de Denis Latulippe (professeur à l'Université de Laval) dans le séminaire de la chaire Éthique et finance Les crises économiques et