Notice

La transición de la propiedad del antiguo régimen a la propiedad liberal, consideraciones sobre la capitación y los impuestos sobre la propiedad

- document 1 document 2 document 3

- niveau 1 niveau 2 niveau 3

Descriptif

La transición de la propiedad del antiguo régimen a la propiedad liberal, consideraciones sobre la capitación y los impuestos sobre la propiedad / Margarita Menegus Bornemann. In colloque Changement institutionnel et fiscalité dans le monde hispanique (1750-1850) organisé par le laboratoire Framespa. Toulouse : Université Toulouse II-Le Mirail, 17-19 octobre 2011.

Thématique 3 : Entre communautés et individus : statuts, droits de propriétés et fiscalité / Entre communidades e individuos: estatutos, derechos de propriedad y fiscalidad, 18 oct. 2011.

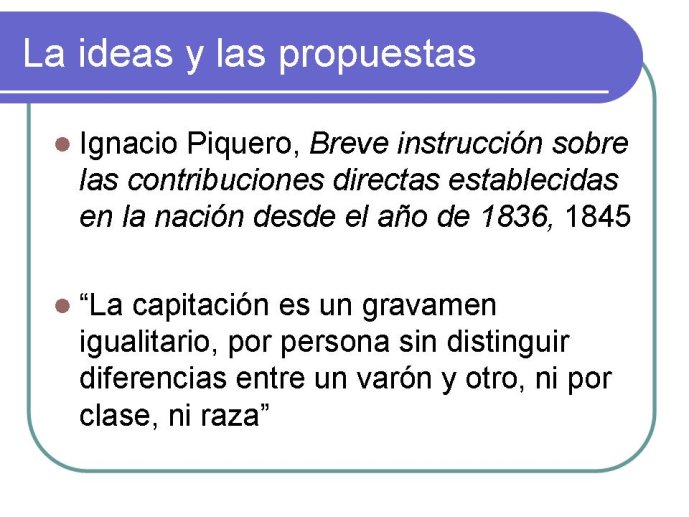

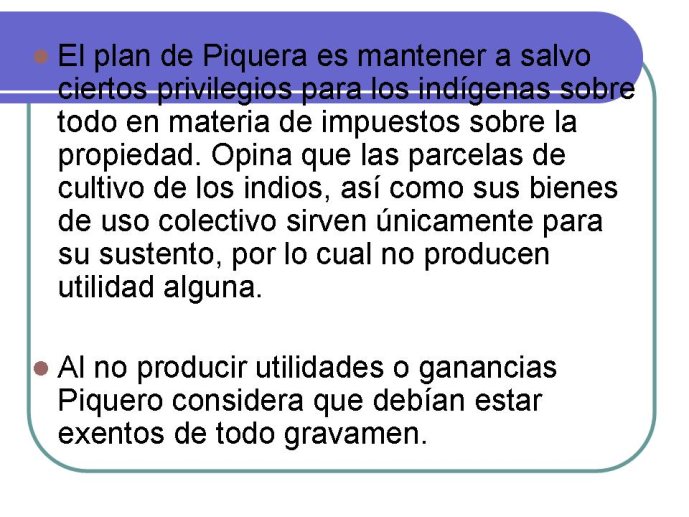

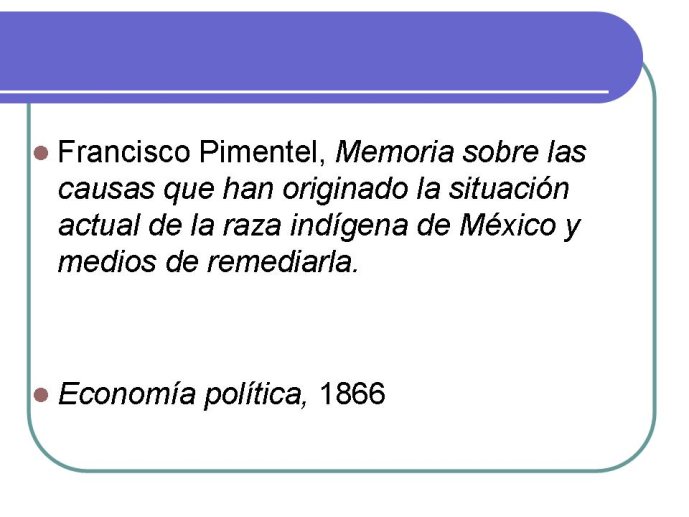

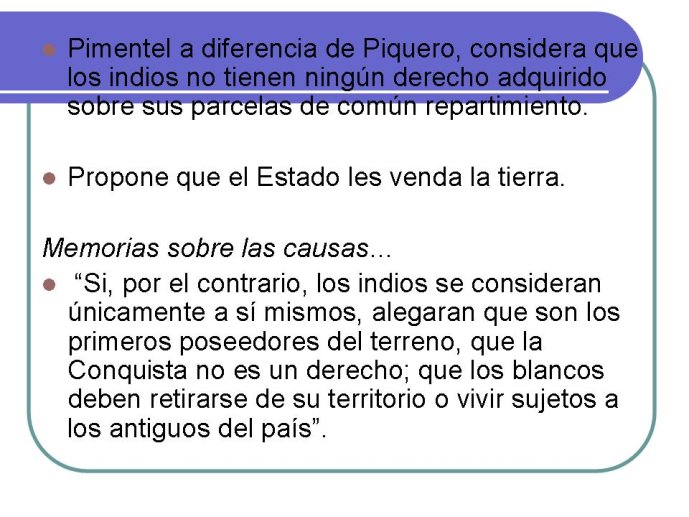

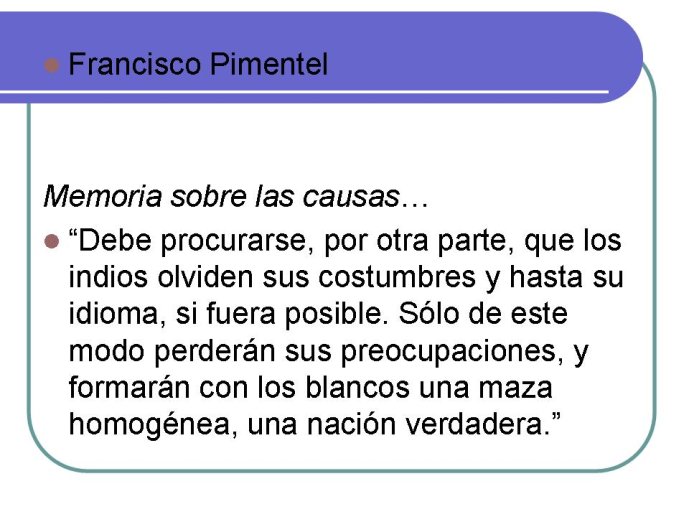

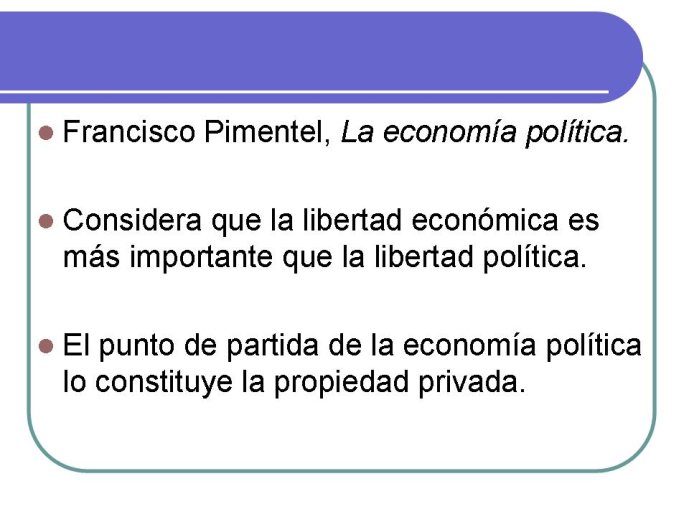

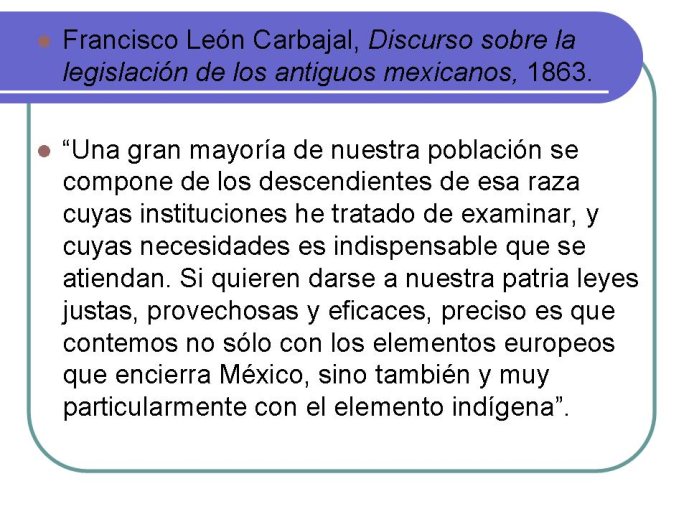

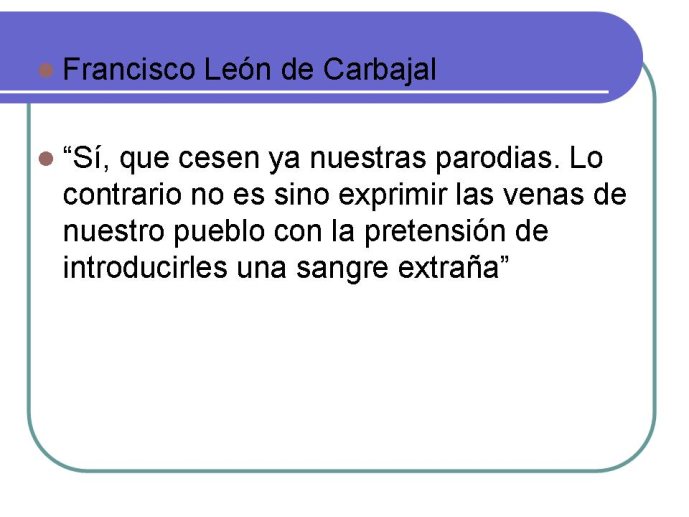

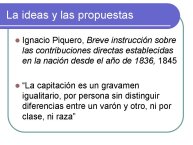

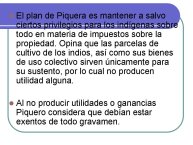

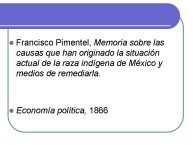

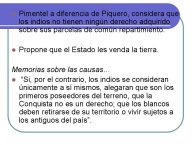

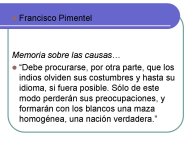

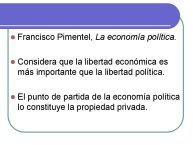

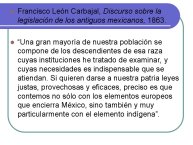

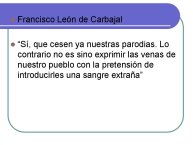

El primero temase refiere a las ideas y las propuestas que hicieron algunos tratadista del siglo XIX sobre el tema de la propiedad liberal y como visualizaron el impuesto sobre la propiedad.

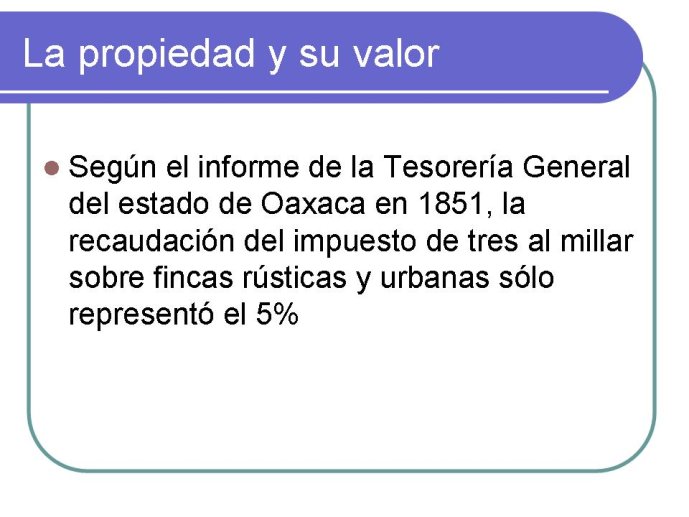

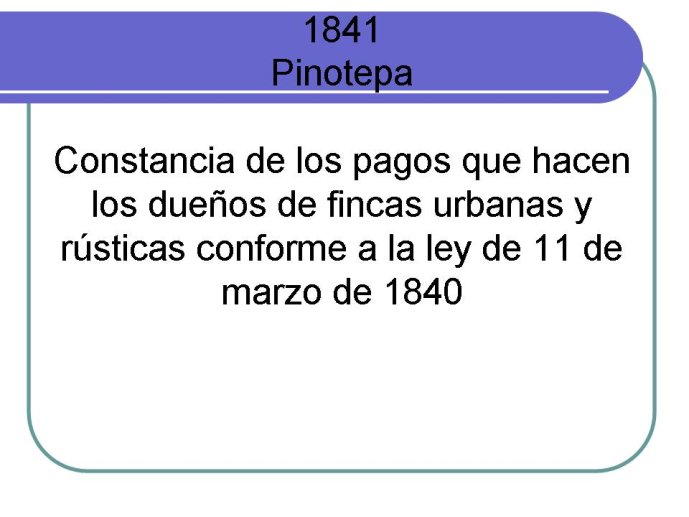

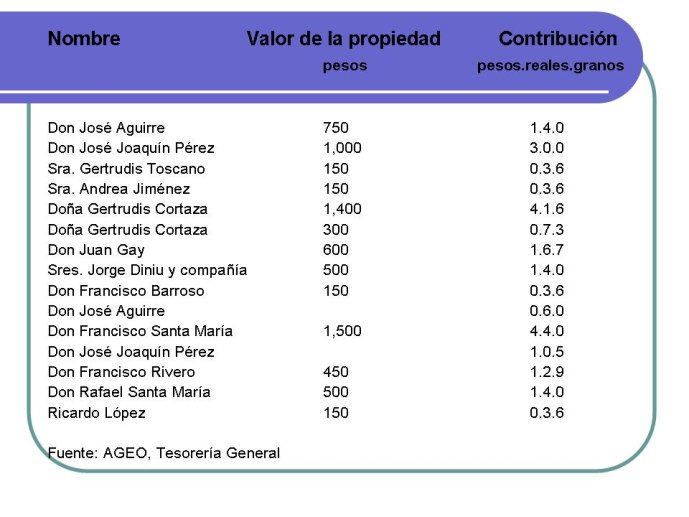

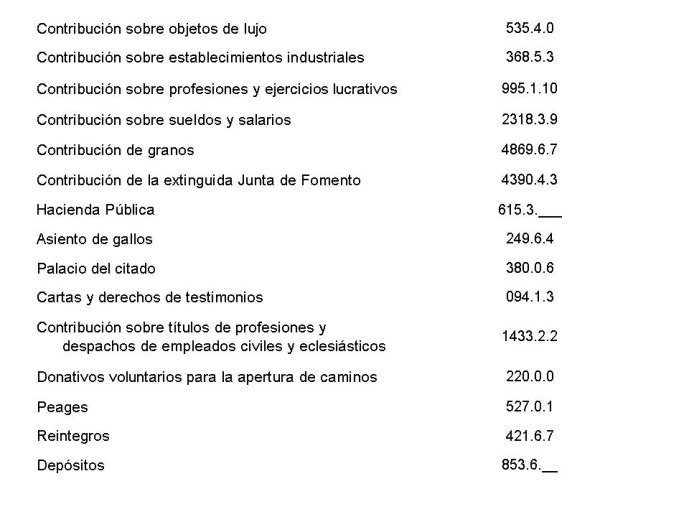

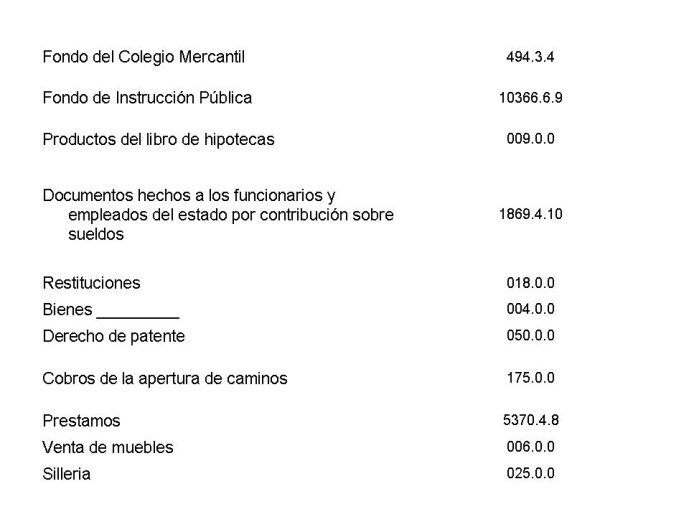

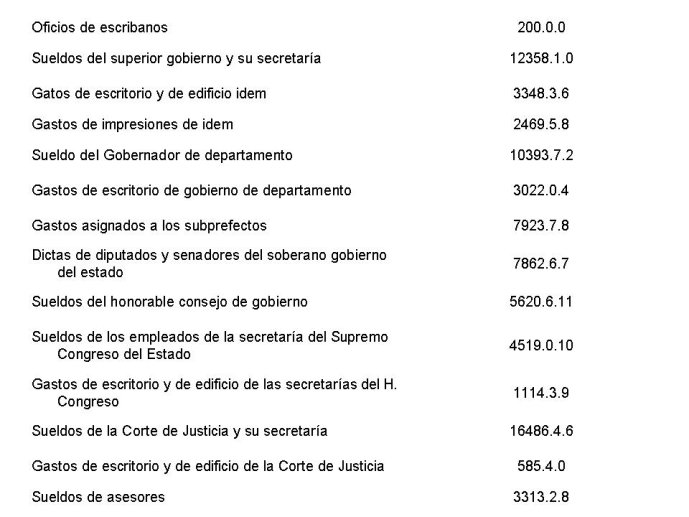

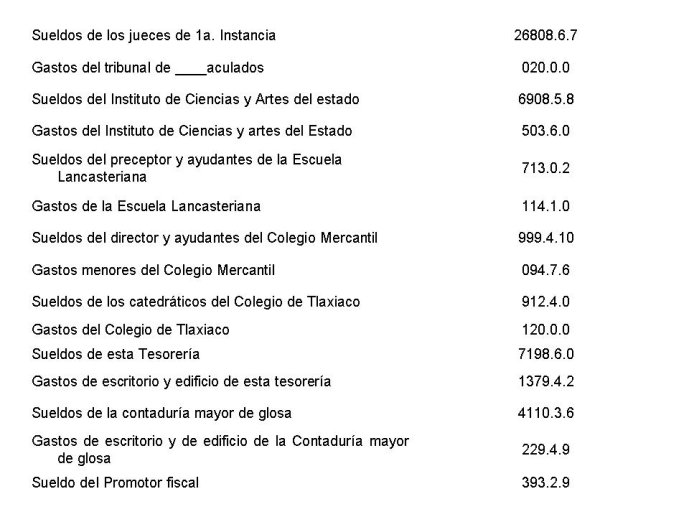

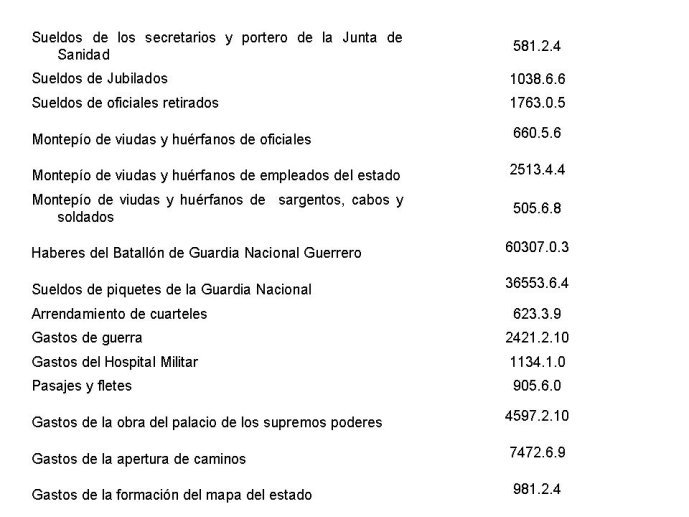

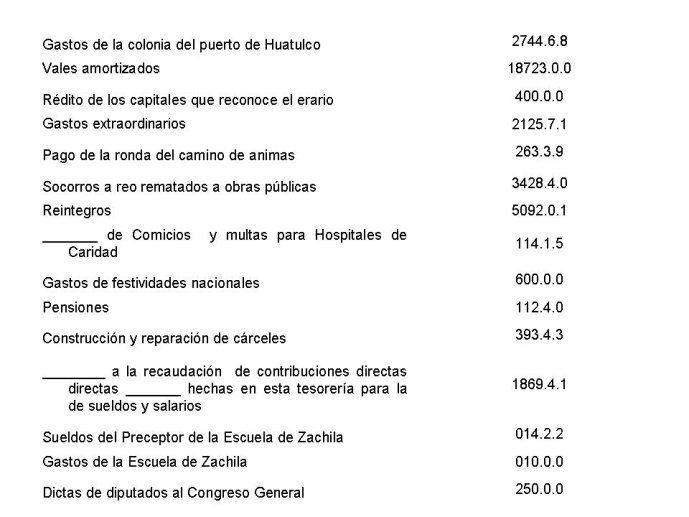

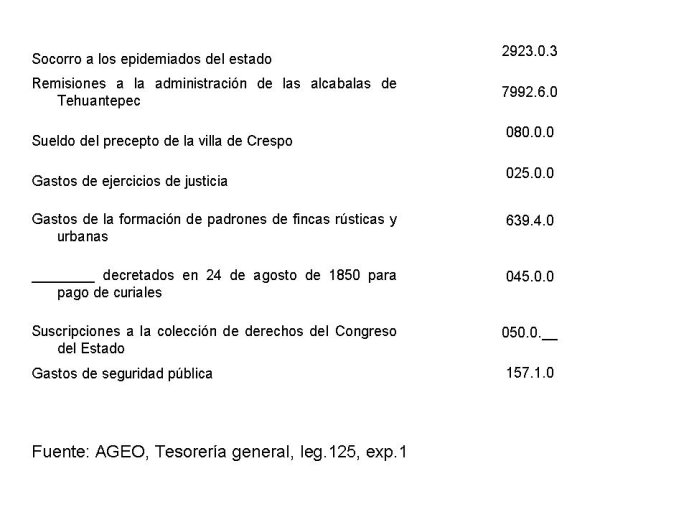

El segundo tema es ver la aplicación de los impuestos sobre la propiedad decimónomica para el caso concreto de Oaxaca.

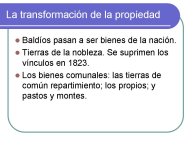

Ambos temas comparten un problema en común la propiedad indígena, o dicho de otra manera la propiedad comunal de los pueblos indígenas.

Aunque carecemos de padrones de propietarios o de registros públicos de la propiedad durante buena parte del siglo XIX, y tampoco contamos con una estadística confiable, es de suponer que buena parte de la propiedad en el centro, sur y sureste de México estaba en manos de los indígenas.

La naturaleza de propiedad indígena en México, hace que la estructura de la propiedad heredada de la época colonial fuese harto diferente a la estructura de la propiedad en España. Si bien tanto en España como en México, se aplica una desamortización de la propiedad eclesiástica y corporativa civil manos o menos en el mismo periodo de un lado y de otro del Atlántico, la propiedad comunal de los pueblos indígenas no tiene un equivalente en España. Es decir que la propiedad en manos de los ayuntamientos en España tiene poco que ver con la propiedad de los pueblos indígenas, tanto por su naturaleza como por su extensión.

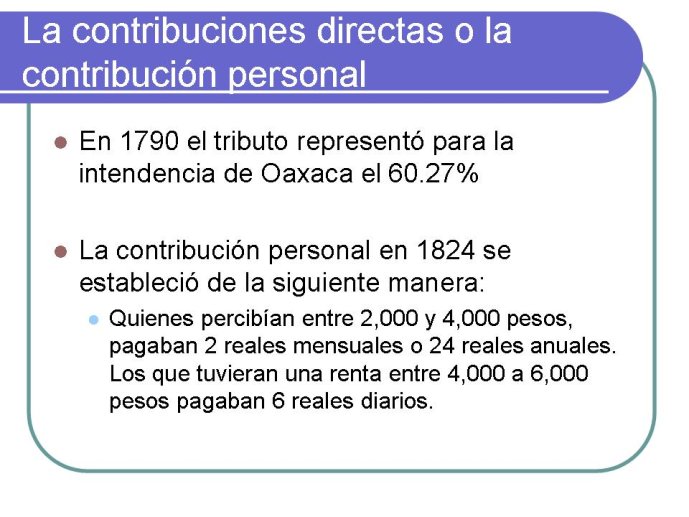

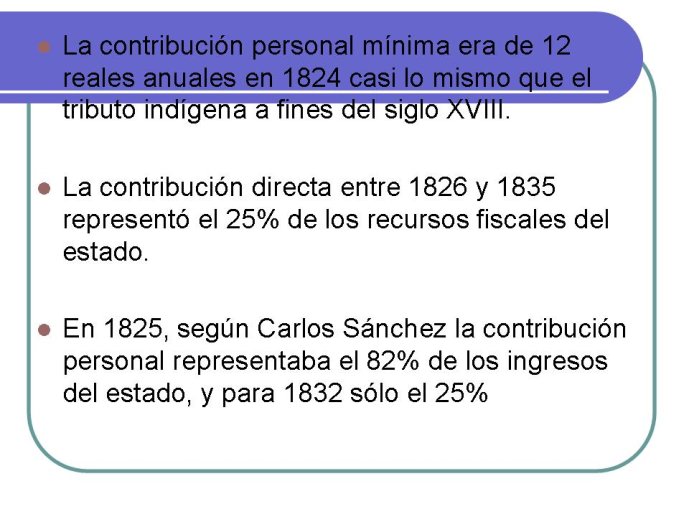

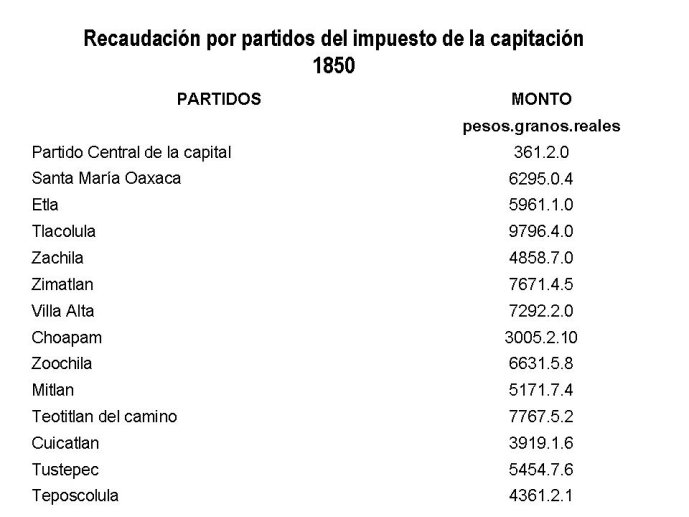

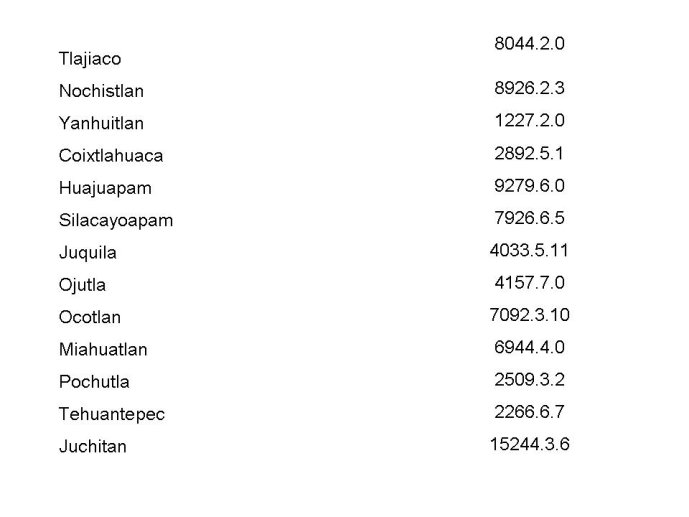

De tal forma que esta ponencia explora las opiniones de algunos tradistas de la época que opinaron directamente sobre el problema de la propiedad indígena y la forma de gravarla. Y luego analiza el proceso de desamortización de la propiedad corporativa y de los cacicazgos indígenas para el caso de Oaxaca. Asimismo se describe la forma en que se intentó gravar la propiedad liberal y las dificultades que se presentaron. Desde el punto de vista del estado, fue más fácil continuar con el impuesto de la capitación que introducir el impuesto sobre la propiedad.

Intervention / Responsable scientifique

Thème

Documentation

Bibliographie sélective

Dos Decadas de Investigacion en Historia Economica Comparada en America Latina. Margarita Menegus Bornemann (dir.), Antonio Ibarra, Juan-Manuel Peréz et al. Colegio de México, 1999, 529 p.

Saber y poder en México, siglos XVI al XX. Margarita Menegus Bornemann (dir.). Centro de Estudios sobre la universidad : M.A. Porrua, 1997, 319 p.

La Mixteca Baja entre la revolución y la reforma. Cacicazgo, territorialidad y gobierno, siglos XVIII-XIX. Margarita Menegus Bornemann. México : Universidad Autónoma Metropolitana, 1995.

> Voir aussi la bibliographie générale dans l'onglet "Documents" de la séquence d'ouverture du colloque.

Dans la même collection

-

Changement institutionnel et fiscalité dans le monde hispanique (1750-1850) : ouverture du colloque

MichonneauStéphaneMoutoukiasZacaríasBertrandMichelChangement institutionnel et fiscalité dans le monde hispanique (1750-1850) : ouverture du colloque / Michel Bertrand, Stéphane Michonneau, Zacarías Moutoukias. Colloque organisé par le laboratoire

-

La Depositaría de Indias y la hacienda Imperial en el reinado de Carlos III / Rafael Torres Sánchez

Torres SánchezRafaelLa Depositaría de Indias y la hacienda Imperial en el reinado de Carlos III / Rafael Torres Sánchez. In colloque Changement institutionnel et fiscalité dans le monde hispanique (1750-1850) organisé

-

Fiscalidad y control de espacio: el caso de la Nueva España en la segunda mitad del siglo XVIII / H…

PietschmannHorstFiscalidad y control de espacio: el caso de la Nueva España en la segunda mitad del siglo XVIII / Horst Pietschmann. In colloque Changement institutionnel et fiscalité dans le monde hispanique

-

Guerra, Impuestos e instituciones : la Real Hacienda de Nueva España (1810-1821) / Ernest Sánchez S…

Sánchez SantiróErnestGuerra, Impuestos e instituciones : la Real Hacienda de Nueva España (1810-1821) / Ernest Sánchez Santiro. In colloque Changement institutionnel et fiscalité dans le monde hispanique (1750-1850)

-

Endettement et pouvoir municipal à la fin de la période coloniale : le cas de Puebla / Michel Bertr…

BertrandMichelEndettement et pouvoir municipal à la fin de la période coloniale : le cas de Puebla / Michel Bertrand. In colloque Changement institutionnel et fiscalité dans le monde hispanique (1750-1850),

-

L’extraordinaire et son financement dans les Finances royales espagnoles au XVIIIe siècle / Jean-Pi…

DedieuJean-PierreL’extraordinaire et son financement dans les Finances royales espagnoles au XVIIIe siècle / Jean-Pierre Dedieu. In colloque Changement institutionnel et fiscalité dans le monde hispanique (1750

-

La fiscalidad de los ayuntamientos novohispanos: arbitrio, utilidad pública y contribuyentes, 1760-…

Celaya NándezYovanaLa fiscalidad de los ayuntamientos novohispanos: arbitrio, utilidad pública y contribuyentes, 1760-1810 / Yovana Celaya Nandez. In colloque Changement institutionnel et fiscalité dans le monde

-

Fiscalidad minera en su enfoque regional, San Luis Potosí, 1810-1850 / Inés Herrera Canales

Herrera CanalesInésFiscalidad minera en su enfoque regional, San Luis Potosí, 1810-1850 / Inés Herrera Canales. In colloque Changement institutionnel et fiscalité dans le monde hispanique (1750-1850), organisé par le

-

Le transfert de fonds de la ville de México au trésorier du district fédéral / Leonor Ludlow Wiech…

LudlowLeonorLe transfert de fonds de la ville de México au trésorier du district fédéral / Leonor Ludlow Wiechers. In colloque Changement institutionnel et fiscalité dans le monde hispanique (1750-1850)

-

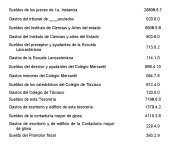

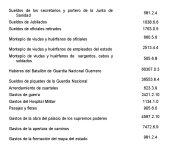

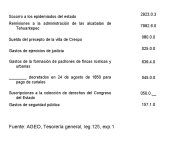

La fiscalité locale à Tehuantepec (Mexique) au début du XIXe s. : communautés, juridictions et terr…

MichelAuréliaLa fiscalité locale à Tehuantepec (Mexique) au début du XIXe s. : communautés, juridictions et territoires / Aurélia Michel. In colloque Changement institutionnel et fiscalité dans le monde

-

Tierra, fiscalidad e instituciones. El Río de la Plata en la temprana independencia / Eduardo Miguez

MíguezEduardo JoséTierra, fiscalidad e instituciones. El Río de la Plata en la temprana independencia / Eduardo Miguez. In colloque Changement institutionnel et fiscalité dans le monde hispanique (1750-1850)