Notice

Contrôle de gestion et risques psychosociaux

- document 1 document 2 document 3

- niveau 1 niveau 2 niveau 3

Descriptif

Le contrôle de gestion produit des indicateurs de performance. A ce titre, il peut déclencher des risques psychosociaux dès lors que la pression sur les objectifs est très forte ou que les objectifs sont incohérents. En retour, le contrôle peut aider à mieux piloter les RPS en permettant de saisir des phénomènes complexes dans un langage proche de celui de l’entreprise.

Intervention / Responsable scientifique

Dans la même collection

-

Tableau de bord stratégique / Balanced Scorecard

JacquotThierryLe Balanced scorecard (BSC), traduit par tableau de bord stratégique (ou prospectif ou équilibré) est un modèle de tableau de bord permettant de piloter la performance en s'appuyant sur la stratégie

-

Coût cible / Target costing

JacquotThierryLa méthode des coûts cibles (Target costing) est une démarche innovante dans le domaine de la maîtrise des coûts. D'origine japonaise, la méthode repose sur une analyse des coûts qui doivent se

-

Tableau de bord de gestion, l'image et le réel

GibertPatrickLe tableau de bord est un instrument d'aide au pilotage dont l'image traditionnelle de simplicité et de légèreté rend très mal compte des travaux à effectuer pour qu'il constitue un soutien sérieux à

-

ABC/ABM (Management à base d'activité)

JacquotThierryPrésentation synthétique de la méthode de management des coûts et de la performance A.B.C. (Activity Based Costing ou Analyse à base d’activités). Sont présentés successivement : les principes sur

-

Contrôle de gestion, déclinaison, émergence de la stratégie

BerlandNicolasTraditionnellement, le contrôle de gestion a été vu comme un moyen de décliner la stratégie. Pour cela, il doit s’adapter à chaque situation stratégique afin d’être pertinent. Depuis quelques années,

-

Contrôle de gestion et management environnemental

BerlandNicolasLe pilotage des dimensions environnementales de l’entreprise peut se faire via les techniques traditionnelles de contrôle, dès lors que celles-ci s’intéressent à la performance non-financière. La

-

L'audit organisationnel

LamendourEvePour aborder l'audit organisationnel, il est utile de connaître les ficelles du métier. Agir en consultant, c'est tenir sa place et savoir obtenir des informations fiables sur le

-

Avec les mêmes intervenants et intervenantes

-

Contrôle de gestion, déclinaison, émergence de la stratégie

BerlandNicolasTraditionnellement, le contrôle de gestion a été vu comme un moyen de décliner la stratégie. Pour cela, il doit s’adapter à chaque situation stratégique afin d’être pertinent. Depuis quelques années,

-

Contrôle de gestion et management environnemental

BerlandNicolasLe pilotage des dimensions environnementales de l’entreprise peut se faire via les techniques traditionnelles de contrôle, dès lors que celles-ci s’intéressent à la performance non-financière. La

Sur le même thème

-

Coût cible / Target costing

JacquotThierryLa méthode des coûts cibles (Target costing) est une démarche innovante dans le domaine de la maîtrise des coûts. D'origine japonaise, la méthode repose sur une analyse des coûts qui doivent se

-

Tableau de bord de gestion, l'image et le réel

GibertPatrickLe tableau de bord est un instrument d'aide au pilotage dont l'image traditionnelle de simplicité et de légèreté rend très mal compte des travaux à effectuer pour qu'il constitue un soutien sérieux à

-

ABC/ABM (Management à base d'activité)

JacquotThierryPrésentation synthétique de la méthode de management des coûts et de la performance A.B.C. (Activity Based Costing ou Analyse à base d’activités). Sont présentés successivement : les principes sur

-

Contrôle de gestion et management environnemental

BerlandNicolasLe pilotage des dimensions environnementales de l’entreprise peut se faire via les techniques traditionnelles de contrôle, dès lors que celles-ci s’intéressent à la performance non-financière. La

-

Contrôle de gestion, déclinaison, émergence de la stratégie

BerlandNicolasTraditionnellement, le contrôle de gestion a été vu comme un moyen de décliner la stratégie. Pour cela, il doit s’adapter à chaque situation stratégique afin d’être pertinent. Depuis quelques années,

-

-

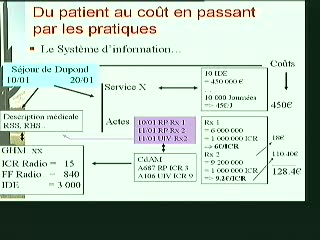

Evaluation des pratiques, comptabilité analytique et PMSI

KohlerFrançoisLe but est d'évaluer le coût du séjour d'un patient. Pour cela on utilise la comptabilité analytique. Générique SCD Médecine

-

Le coût de l'obtention de la qualité

BoutryMichelLe coût de l'obtention de la qualité Comment rester compétitifs en s'améliorant sans cesse ? C'est en repérant quels sont les Coûts d'Obtention de la Qualité (COQ) et ceux résultants de la Non-Qualité