Notice

Coût cible / Target costing

- document 1 document 2 document 3

- niveau 1 niveau 2 niveau 3

Descriptif

La méthode des coûts cibles (Target costing) est une démarche innovante dans le domaine de la maîtrise des coûts. D'origine japonaise, la méthode repose sur une analyse des coûts qui doivent se rapprocher de leur valeur perçue par les clients (selon une analyse fonctionnelle des attributs du produit et une analyse organique de ses composants). Elle consiste à déterminer des coûts (de production notamment) qui assurent à la fois la compétitivité du produit (par le prix cible) et sa rentabilité (par sa marge cible). La vidéo propose une démarche de conception et de mise en oeuvre de la méthode.

Intervention / Responsable scientifique

Thème

Documentation

Documents pédagogiques

075_jacquot_cout_cible_target_costing

Dans la même collection

-

Tableau de bord stratégique / Balanced Scorecard

JacquotThierryLe Balanced scorecard (BSC), traduit par tableau de bord stratégique (ou prospectif ou équilibré) est un modèle de tableau de bord permettant de piloter la performance en s'appuyant sur la stratégie

-

Tableau de bord de gestion, l'image et le réel

GibertPatrickLe tableau de bord est un instrument d'aide au pilotage dont l'image traditionnelle de simplicité et de légèreté rend très mal compte des travaux à effectuer pour qu'il constitue un soutien sérieux à

-

ABC/ABM (Management à base d'activité)

JacquotThierryPrésentation synthétique de la méthode de management des coûts et de la performance A.B.C. (Activity Based Costing ou Analyse à base d’activités). Sont présentés successivement : les principes sur

-

Contrôle de gestion, déclinaison, émergence de la stratégie

BerlandNicolasTraditionnellement, le contrôle de gestion a été vu comme un moyen de décliner la stratégie. Pour cela, il doit s’adapter à chaque situation stratégique afin d’être pertinent. Depuis quelques années,

-

Contrôle de gestion et risques psychosociaux

BerlandNicolasLe contrôle de gestion produit des indicateurs de performance. A ce titre, il peut déclencher des risques psychosociaux dès lors que la pression sur les objectifs est très forte ou que les objectifs

-

Contrôle de gestion et management environnemental

BerlandNicolasLe pilotage des dimensions environnementales de l’entreprise peut se faire via les techniques traditionnelles de contrôle, dès lors que celles-ci s’intéressent à la performance non-financière. La

-

L'audit organisationnel

LamendourEvePour aborder l'audit organisationnel, il est utile de connaître les ficelles du métier. Agir en consultant, c'est tenir sa place et savoir obtenir des informations fiables sur le

-

Avec les mêmes intervenants et intervenantes

-

Tableau de bord stratégique / Balanced Scorecard

JacquotThierryLe Balanced scorecard (BSC), traduit par tableau de bord stratégique (ou prospectif ou équilibré) est un modèle de tableau de bord permettant de piloter la performance en s'appuyant sur la stratégie

-

ABC/ABM (Management à base d'activité)

JacquotThierryPrésentation synthétique de la méthode de management des coûts et de la performance A.B.C. (Activity Based Costing ou Analyse à base d’activités). Sont présentés successivement : les principes sur

Sur le même thème

-

Financements et levées de fonds en business

ZaslavskyLéaCette partie vise à présenter les différentes structures finançant des projets en Agriculture Urbaine et comment les actionner efficacement.

-

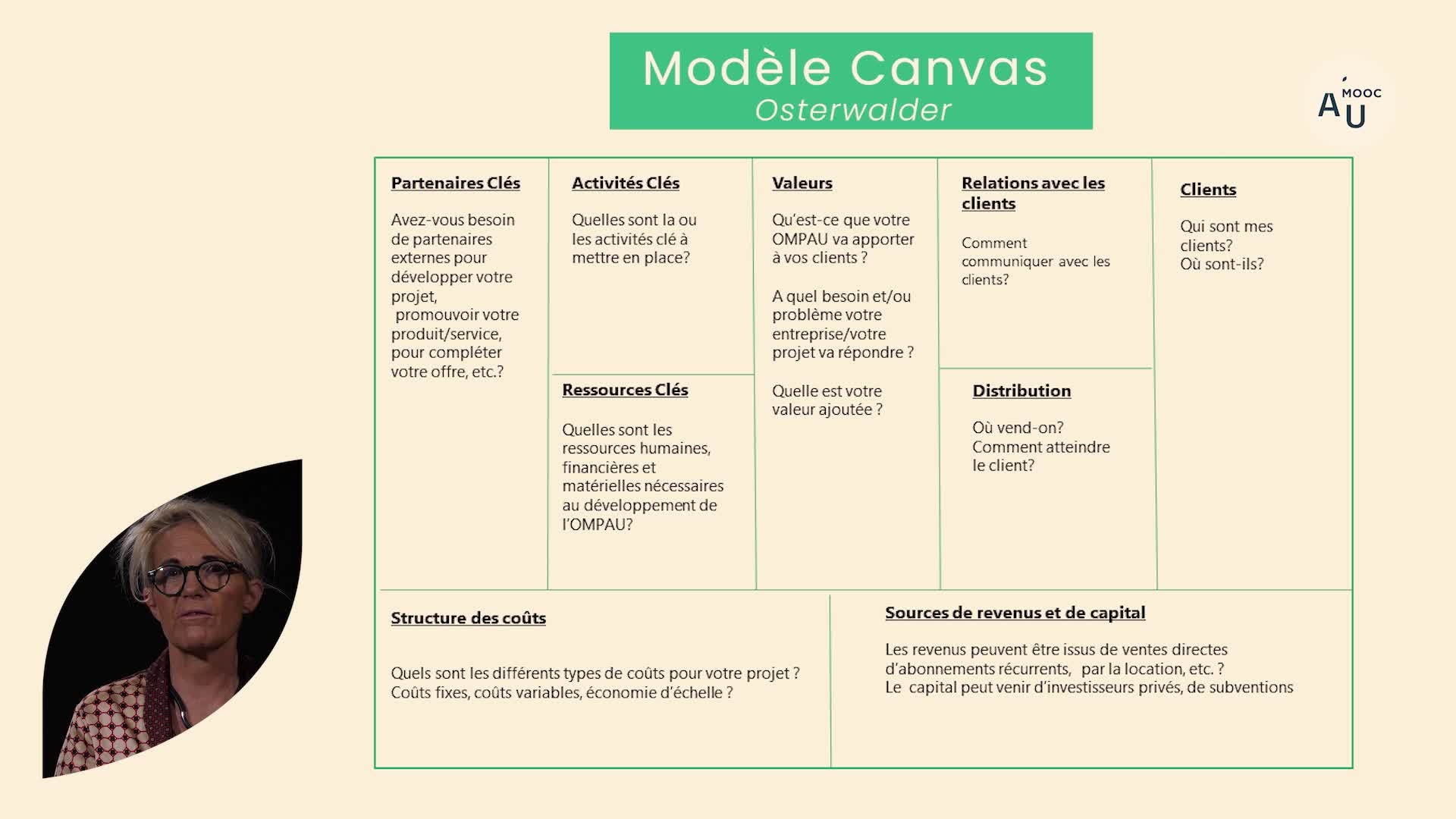

le modèle du CANVAS

Saint-GesVéroniqueLe CANVAS est un outil permettant une bonne organisation de son business model.

-

L’Agriculture Urbaine non professionnelle

DarlySégolèneDéfinition des agricultures urbaines non professionnelles

-

Ça coûte combien, un migrant ?

ChojnickiXavierNuseloviciAlexisSéminaire de la Chaire Exil et migrations Invité : Xavier Chojnicki, économiste, Université de Lille 3 "Il est couramment admis dans le débat que la France ferait face à une véritable pression

-

Valise n°3 : Ça coûte combien, un migrant ?

ChojnickiXavierCe qu'il faut savoir sur la migration en Europe aujourd'hui.

-

3. L'économie des sources renouvelables d'énergies dans les stratégies d'atténuation du changement …

RicciFrancescoDans cette vidéo, Francesco Ricci revient sur le contexte de transition énergétique en lien avec le changement climatique et pose la question du coût de développement des énergies renouvelables, ainsi

-

-

Les coûts de l’expertise de Justice Reims 2014 : Table ronde "Etat des lieux – réalité de terrain"

Wastl-DeligneFranckFauryDidierMouryJacquesTitre: Les coûts de l’expertise de Justice Reims 2014: Table ronde : « Etat des lieux – réalité de terrain » Intervenants: Franck WASTL-DELIGNE, Président du Tribunal de Grande Instance de

-

Les coûts de l’expertise de Justice Reims 2014 : Allocution de bienvenue

SaupiquePierreTitre: Les coûts de l’expertise de Justice Reims 2014: Allocution de bienvenue Intervenant: Monsieur Pierre SAUPIQUE, expert comptable Président de la Compagnie des experts près la Cour d’appel de

-

Les coûts de l’expertise de Justice Reims 2014 : Table ronde "Prospectives et synthèse"

ViolonAnitaJacobJean-FrançoisHocquardJean-MichelTitre: Les coûts de l’expertise de Justice Reims 2014: Table ronde : « Prospectives et synthèse » Intervenants: Jean-François JACOB, expert en bâtiment CA d’Aix en Provence, Conseiller du Président du

-

Les coûts de l’expertise de Justice Reims 2014 : Atelier 1

AmatAlainTitre: Les coûts de l’expertise de Justice Reims 2014: Travail en « ateliers non spécialisés » avec les participants Intervenant: Alain AMAT, expert en bâtiment, industrie, mécanique L’auteur n’a

-

Les coûts de l’expertise de Justice Reims 2014 : Propos introductifs - Thierry ROY

RoyThierryTitre: Les coûts de l’expertise de Justice Reims 2014: Propos introductifs Intervenant: Monsieur Thierry ROY, Premier Président de la Cour d’appel de Reims L’auteur n’a pas transmis de conflit d